原标题:德赛西威:毛利率持续改善,智能驾驶业务爆发增长 来源:高科技高科技

报告回顾

行业·深度

物联网·公司深度

车联网·公司深度

其他重点·公司深度

投资要点

事件:公司发布2021年半年度报告,2021年上半年公司实现营业收入40.8亿元,同比增长57.3%;归母净利润3.7亿元,同比增长61%,位于业绩预告的上限。其中,2021年第二季度实现营业收入20.4亿元,同比增长40.6%;归母净利润1.4亿元,同比减少18.9%。

毛利率持续改善,研发投入不断加码。2021年上半年公司实现营业收入40.8亿元,若剔除2020年新冠疫情导致的低基数影响,2019年以来,公司近两年复合增速达到为34%。毛利率方面,2021H1公司毛利率为24.9%,较去年同期上升了2.6个百分点,其中,Q2单季度毛利率为24.7%,较去年同期上升了约1个百分点,毛利率的改善主要得益于公司智能化的迅速推进。研发投入方面,上半年共计投入研发费用3.9亿元,同比增长30.9%,占营业收入的9.5%。

新业务分类契合智慧出行三大业务群,智能座舱奠定增长立足点。上半年,我国乘用车销量同比上升27%,为公司带来发展机遇。公司基于转型期提出的智慧出行三大业务群,将传统车载信息娱乐系统、车身信息与控制系统和驾驶信 息显示系统等业务归入智能座舱业务,同时新增智能驾驶与网联服务,与公司定位相契合。其中,智能座舱业务作为当前公司的基石占总营收的81.8%,上半年实现收入33.4亿元,同比增长44.1%。该业务毛利率达到25.4%,较去年同期上升了2.7个百分点,未来随着缺芯情况的缓解,毛利率有望进一步改善。

智能驾驶业务毛利率显著提高,伏笔业绩长期爆发点。2021H1公司全自动泊车、360度高清环视产品获得国内主流车企新项目订单,代客泊车产品也在多家主流车厂的新车型上配套量产,高研发投入的L4域控制器IPU04及自动驾驶辅助系统均获得多个项目定点。智能驾驶业务占比已达14%,营收同比增长182.7%,毛利率提升至19.1%,较上年同期增加了15.6个百分点。此外,公司网联服务营业收入同比增长121.3%,其中座舱安全管家已获得主流日系车厂定点,蓝鲸OS4.0和智能进入软件套件等产品也获得前装量产订单。

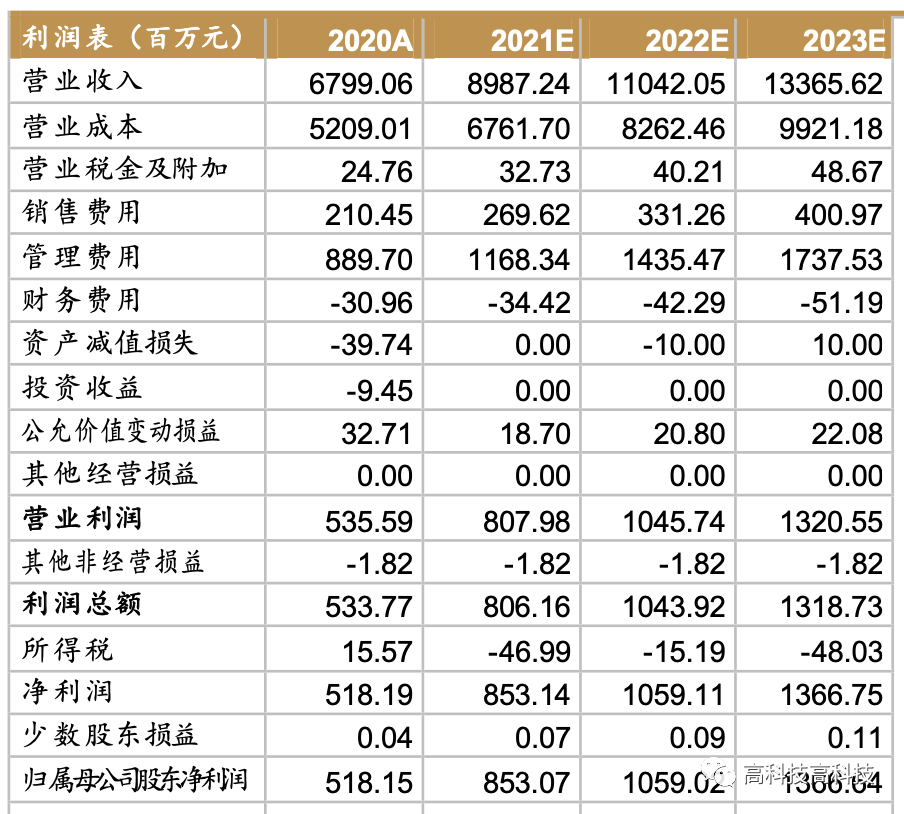

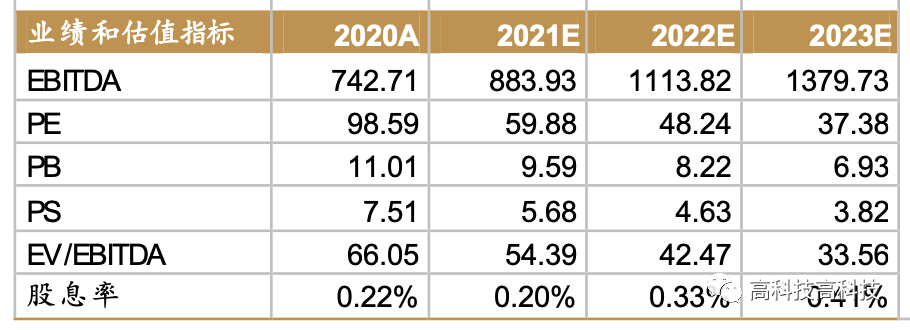

盈利预测与投资建议。预计2021-2023年归母净利润分别为8.5、10.6、13.7亿元,对应PE分别为60、48、37倍,维持“买入”评级。

风险提示:下游汽车销量不及预期,导致现有产品需求疲软风险;智能驾驶与5G网联化业务推进缓慢风险;新产品开发受阻,推广不及预期风险。

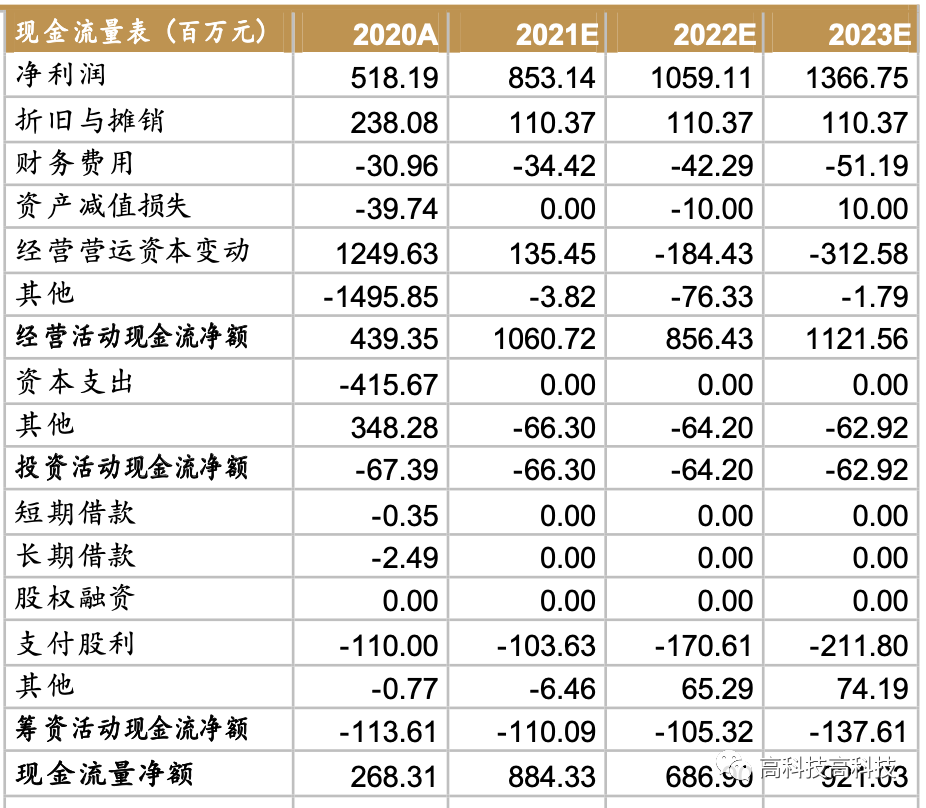

附表:财务预测与估值

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

投资评级说明

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开数据,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的数据、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载数据、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告及附录版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告及附录进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告及附录的,本公司将保留向其追究法律责任的权利。

团队介绍

高宇洋,西南证券TMT通信行业首席分析师,曾就职于国金证券、浙商证券,本科毕业于大连理工大学,硕士毕业于复旦大学,理工科+商科复合学历背景,实业+金融复合工作经历。研究方向深度聚焦TMT高速成长领域,善于深入产业链深度分析,在高速成长赛道深度挖掘优质个股。

张大为,西南证券TMT通信行业分析师,哥伦比亚大学理学硕士,从事TMT通信行业研究,主要关注5G下游物联网,车联网和工业互联网等领域,覆盖AIoT、SoC和智能驾驶等相关标的。

添加作者

高宇洋