原标题:【华创交运】航空行业7月数据点评:7月航班量同环比齐升,春秋客座率90.8%创19年9月以来最高 来源:华创交运与供应链研究

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心数据:

1、行业数据:7月整体航班量同环比均提升,下旬起受疫情和天气因素影响,较此前有所下滑。

2、航空公司:7月各航司客座率同环比齐升,春秋90.8%继续领跑。

1)7月客座率绝对值看:春秋90.8%维持领跑,各航司客座率同环比齐升。

春秋(90.8%,同比8.7%,环比3.1%)>吉祥(83.3%,同比8.7%,环比2.9%)>南航(76.5%,同比4.0%,环比1.1%)>东航(74.8%,同比2.0%,环比1.2%)>国航(73.8%,同比2.1%,环比2.2%)。春秋客座率绝对值创2019年9月以来最高,同时在近5年7月数据中仅次于19年7月。

2)1-7月累计看,各航司实现客座率同比增长,春秋客座率保持领先:

春秋(84.4%,同比9.0%)>吉祥(78.8%,同比9.5%)>南航(74.2%,同比5.8%)>东航(71.4%,3.6%)>国航(71.1%,3.0%)。

3、投资建议:维持观点,我们预计2022年航空业或存系统性投资机遇。

1)短期疫情散发一定程度限制了出行需求,7月下旬以来各公司运力均有所调减。但我们预计2022年航空业或存系统性投资机遇,基于我们认为需求在经历不断积压后或在未来呈现相对爆发态势,行业供给则历经20-21连续两年的低增长,行业有概率从局部区域、局部时间段的阶段性供需缺口释放的弹性转向全面推升价格弹性。

2)标的选择上:

a)华夏航空:我们衡量中期维度看公司商业模式及所处的市场空间并未有本质性变化,持续强推;

b)春秋航空:公司凭借自身优质管理能力仍有望走出超越行业的龙头逻辑,持续强推;

c)我们认为板块性机会正在酝酿,大航或呈现出向上弹性。

1、行业数据:7月整体航班量同环比均提升,下旬起受疫情和天气因素影响,较此前有所下滑。

1)7月航班量同环比齐升。

a)同比2020年,三大航航班量同比增长22.7%,吉祥增长7.0%,春秋增长4.7%。

b)相较于2019年,三大航航班量较19年同期下降10.7%,吉祥下降8.7%,春秋增长7.6%,全行业航班量恢复至19年9成水平。

c)环比6月,三大航航班量环比6月整体上涨13.1%,吉祥上涨0.9%,春秋上涨2.2%。

2)疫情叠加台风天气,导致7月下旬航班量环比中上旬有所下降。7月20-31日三大航航班量环比7月1-19日下降2.2%,吉祥下降22.3%,春秋下降6.7%。

3)8月上半月受疫情持续影响,航班量同环比均有下滑。

a)同比2020年:8月1-15日三大航航班量同比下降36.6%,吉祥下降39.2%,春秋下降18.7%。

b)相较于2019年:8月1-15日三大航航班量较19年同期下降48.1%,吉祥下降39.7%,春秋下降8.9%,全行业航班量接近19年5成左右。

c)环比7月:8月1-15日三大航航班量环比7月整体下降42.5%,吉祥下降36.4%,春秋下降16.7%。

4)2021年以来,春秋航空同比增长28.5%,较19年增长9.4%;吉祥航空同比增长41.4%,较19年下降5.5%;三大航航班量同比增长41.7%,较19年下降16.1%。

2、航空公司:7月各航司客座率同环比齐升,春秋90.8%继续领跑。

1)三大航: 7月合计ASK同比增长26.6%,RPK同比增长31.6%,相较19年7月ASK下滑31.1%,RPK下滑36.9%。客座率75.2%,同比增长2.9个百分点,相较19年下降6.9个百分点。吉祥:ASK、RPK相较19年分别下降11.2%和下降14.1%。春秋:ASK较19年下降0.4%,RPK较19年下降1.0%,基本与2019年持平。

2)客座率绝对值看:春秋90.8%维持领跑,各航司客座率同环比齐升。春秋(90.8%,同比8.7%,环比3.1%)>吉祥(83.3%,同比8.7%,环比2.9%)>南航(76.5%,同比4.0%,环比1.1%)>东航(74.8%,同比2.0%,环比1.2%)>国航(73.8%,同比2.1%,环比2.2%)。春秋客座率绝对值创2019年9月以来最高,同时在近5年7月数据中仅次于19年7月。

3)1-7月累计看,各航司实现客座率同比增长,春秋客座率保持领先:春秋(84.4%,同比9.0%)>吉祥(78.8%,同比9.5%)>南航(74.2%,同比5.8%)>东航(71.4%,3.6%)>国航(71.1%,3.0%)。

3、投资建议:维持观点,我们预计2022年航空业或存系统性投资机遇。

1)短期疫情散发一定程度限制了出行需求,7月下旬以来各公司运力均有所调减。但我们预计2022年航空业或存系统性投资机遇,基于我们认为需求在经历不断积压后或在未来呈现相对爆发态势,行业供给则历经20-21连续两年的低增长,行业有概率从局部区域、局部时间段的阶段性供需缺口释放的弹性转向全面推升价格弹性。

2)标的选择上:

a)华夏航空:我们衡量中期维度看公司商业模式及所处的市场空间并未有本质性变化,持续强推;

b)春秋航空:公司凭借自身优质管理能力仍有望走出超越行业的龙头逻辑,持续强推;

c)我们认为板块性机会正在酝酿,大航或呈现出向上弹性。

4、风险提示:疫情冲击超预期,油价大幅上涨,经济大幅下滑。

附:重点公司7月运营数据

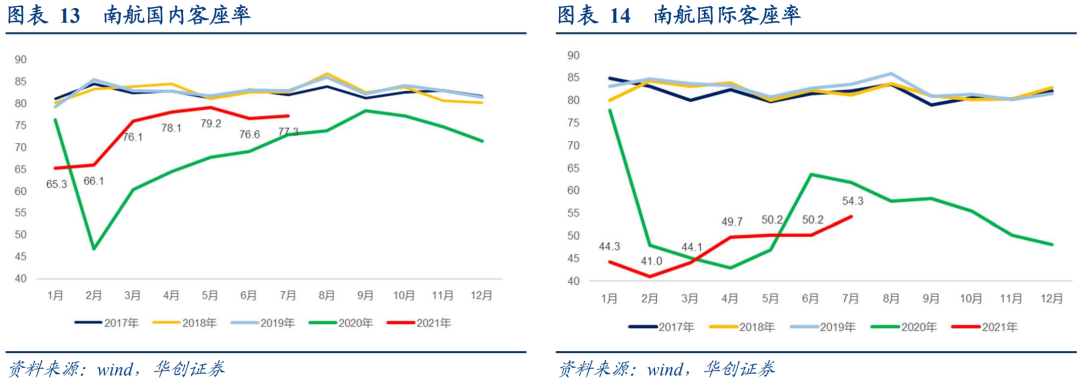

1、南方航空:7月客座率76.5%,同比增长4.0个百分点

7月:

ASK同比增长25%,国内26%,国际10%;

RPK同比增长32%,国内33%,国际-3%;

客座率76.5%,同比增长4.0个百分点,其中国内77.3%,同比增长4.4%,国际54.3%,同比下降7.5%。

1-7月:

ASK同比增长31.9%,国内50.7%,国际-69.3%;

RPK同比增长43.0%,国内65.1%,国际-78.2%;

客座率74.2%,同比增长5.8个百分点。

2、中国国航:7月客座率73.8%,同比增长2.1个百分点

7月:

ASK同比增长34%,国内33%,国际-0.3%;

RPK同比增长38%,国内37%,国际-16%;

客座率73.8%,同比增长2.1个百分点,其中国内74.6%,同比增长2.4%,国际48.7%,同比下降8.9%。

1-7月:

ASK同比增长27.1%,国内56.4%,国际-84.2%;

RPK同比增长32.8%,国内63.7%,国际-89.7%;

客座率71.1%,同比增长3.0个百分点。

3、东方航空:7月客座率74.8%,同比增长2.0个百分点

7月:

ASK同比增长22%,国内22%,国际-7%;

RPK同比增长25%,国内25%,国际-25%;

客座率74.8%,同比增长2.0个百分点,其中国内75.4%,同比增长2.1%,国际46.8%,同比下降11.0%。

1-7月:

ASK同比增长36.0%,国内65.7%,国际-83.2%;

RPK同比增长43.3%,国内75.8%,国际-90.2%;

客座率71.4%,同比增长3.6个百分点。

4、吉祥航空:7月客座率83.3%,同比增长8.7个百分点

7月:

ASK同比增长8%,国内增长7%,国际16%;

RPK同比增长20%,国内增长20%,国际38%;

客座率83.3%,同比增长8.7个百分点,其中国内83.8%,同比增长8.6%,国际52.0%,同比增长8.5%。

1-7月:

ASK同比增长47.5%,国内59.4%,国际-72.2%;

RPK同比增长67.8%,国内79.5%,国际-76.2%;

客座率78.8%,同比增长9.5个百分点。

5、春秋航空:7月客座率90.8%,同比增长8.7个百分点

7月:

ASK同比增长9%,国内增长9%,国际-10%;

RPK同比增长20%,国内增长20%,国际-17%;

客座率90.8%,同比增长8.7个百分点,其中国内90.9%,同比增长8.6%,国际57.4%,同比下降5.0%。

1-7月:

ASK同比增长31.4%,国内50.6%,国际-94.4%;

RPK同比增长47.2%,国内67.7%,国际-96.0%;

客座率84.4%,同比增长9.0个百分点。

具体内容详见华创证券研究所2021年8月16日发布的报告《航空行业7月数据点评:7月航班量同环比齐升,春秋客座率90.8%创19年9月以来最高》