原标题:更为棘手的通胀形势& 通胀对利率的别样影响 来源:致我们深爱的债券市场

国元•宏观:杨为敩

摘要

1、PPI的同比很可能还存在一些上涨空间:

1)从季节性的规律去推测,PPI的环比应不会很快跌破去年同期水平;

2)此外,从结构上看,上游采掘价格的边际表现要比全盘PPI更加强劲,PPI环比还存在向上修复的动力;

3)PPI可能在11月会升至11%左右。

2、PPI的环比可能已经见顶,这意味着PPI同比的顶部应会出现在11月份附近。

3、CPI的涨势可能会逐步变得清晰:

1)CPI又陷入到一个不稳定的结构之中(食品价格的增长低于非食品价格的增长),一旦该情况出现,至少意味着CPI已经离底部不远;

2)推动CPI进一步向上收敛的应是猪肉价格,一来猪粮比已经打到历史低位;二来生猪存栏速度的下降已经持续了近一年的时间。

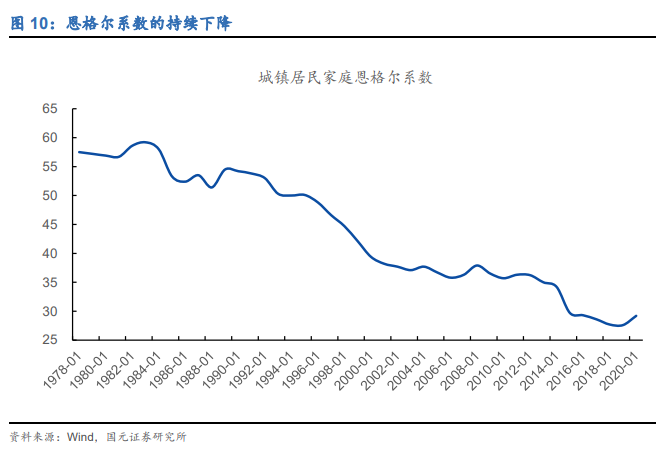

4、但现如今,我们谈论CPI,似乎无法带给我们充足的总量意义的证据,毕竟CPI与货币政策的关联没有之前那么强了,这可能与恩格尔系数的下降有关。

5、但问题并不只是货币政策那么简单:

1)通胀对利率还存在一个别样影响:通过加大企业资本开支的方式影响利率水平;

2)一个历史经验是:利率一直围绕着工业企业收入在波动,这代表着利率是一个比货币政策更加内生的变量。

6、当前来看,这个别样的力量可能即将对利率发挥作用:

1)当前的工业企业收入增长与利率之间已经出现了一个很明显的裂口,一旦这种充裕的资金出现一个哪怕边际意义的拐点,资金需求都会推动利率向上;

2)如果PPI还有一个加速空间的话,工业企业收入的增长速度起码不会很快掉下来,这时对于利率来说,向上的向心力是持续存在的。

风险提示:经济及货币政策超预期。

正文

PPI很可能还存在一些上涨空间。

1)一个技术性的问题是:PPI的环比不会很快跌破去年同期水平。只要后续的PPI环比不会落到0.4%(去年同期水平)以下,PPI同比就还有进一步上升的空间。实际上,达成这一条件是非常有可能的,PPI环比的季节性往往在下半年会抬高,而今年6月的PPI环比又仅仅略低于0.4%(0.3%),这时如果商品市场不遭受预期之外的冲击的话,PPI可能在11月会升至11%左右。

2)协助我们判断的另一个线索是上游价格。近年来,因货币对通胀的影响越来越大,通胀的起源多是上游价格。而当前来看,工业品的上游价格(采掘价格)增速仍然在冲高,而且采掘价格的环比表现要比全盘PPI更加强劲,这意味着,PPI的环比不仅后面存在季节性的推动,还存在着向上修复的动力。

但PPI的环比可能已经见顶,这至少代表着PPI的上行进入到接近尾声的位置。从货币的角度来看,经验上PPI环比会滞后于全球信用投放(M2)一年左右而见顶,照此推算的话,今年5月的1.6%的PPI环比增长很可能已是这一轮PPI环比加速的顶部,而PPI的同比顶部很可能于今年11月份出现。

对于CPI来说,目前又陷入到一个不稳定的结构之中,这可能意味着CPI的涨势再起。

1)我们所指的不稳定的结构是:CPI中食品价格的增长低于非食品价格的增长。历史上,或许是出于供给是否过剩的缘故,食品价格增长跌破非食品价格增长的情况非常少,一旦食品价格跌破非食品价格,至少意味着CPI已经离底部不远。而毋庸置疑的是:当前导致食品/非食品价格错配的原因是猪肉价格。猪肉价格的跌速已经突破了历史新高,这一势头给过往的食品价格带来了莫大的压力。

2)当前,猪肉价格带动CPI向上收敛的痕迹非常明显。一方面,猪粮比已经打到历史的低位,这意味着猪肉价格的弹簧已经被压到了非常极致的状态;另一方面,虽然生猪的去栏趋势还没出现,但生猪存栏速度的下降已经持续了近一年的时间,这代表着猪肉价格的同比增长正在筑底。

但现如今,我们谈论CPI,似乎无法带给我们充足的总量意义的证据,毕竟CPI与货币政策的关联没有之前那么强了。之所以之前货币政策会盯着CPI调,其原因是CPI的高低直接意味着居民的生活成本,一旦居民的生活成本上升,则居民的储蓄率则明显下降。然而,2015年之后,由于恩格尔系数的下降, CPI与居民支出之间的关系没有那么强了,CPI对货币政策的影响也在随之变弱。

但通胀与利率之间的关联并非只有货币政策那么简单,一个别样影响是:通胀还能通过加大企业资本开支的方式影响利率水平。

1)一个历史经验是:利率一直围绕着工业企业收入在波动。其意义在于:当工业企业收入颇丰时,工业企业会加大资本开支,这时资金的需求会增加,如若这种情况出现,哪怕货币政策不收紧,利率都会因资金需求而上行,反之也亦然。这意味着,从一个偏长期的视角来看,利率是一个比货币政策更加内生的变量。

2)然而,当前的工业企业收入增长与利率之间已经出现了一个很明显的裂口。无论是因货币政策还是风险偏好的缘故,资金已经过多地投入到了债市之中,一旦这种充裕的资金出现一个哪怕边际意义的拐点,资金需求都会推动利率向上,此外,如果PPI还有一个加速空间的话,工业企业收入的增长速度起码不会很快掉下来,这时对于利率来说,向上的向心力是持续存在的。